Финансовый риск - это риск, возникающий в процессе осуществления финансовых операций.

Оценка финансовых рисков проводится с целью определения вероятности и размера потерь, характеризующих величину (или степень) риска. Эта оценка может осуществляться различными методами, объединенными в три основные группы:

- 1) качественный анализ;

- 2) количественный анализ;

- 3) комплексный анализ.

Качественный анализ имеет своей главной задачей определить возможные виды риска, факторы, влияющие на уровень риска, а также и потенциальные области риска.

Все факторы, влияющие на степень риска, можно подразделить на внешние и внутренние. К внешним факторам относятся политическая и экономическая ситуация в стране и за ее пределами, законодательно-правовая основа предпринимательской деятельности, налоговая система, конкуренция, стихийные бедствия и др. К внутренним факторам можно отнести экономическую стратегию фирмы, степень использования ресурсов в производственно-хозяйственной деятельности, квалификацию работников, качество менеджмента и др.

В условиях рыночной экономики можно выделить пять основных областей риска в деятельности любой фирмы:

- 1) безрисковая область (фирма ничем не рискует и получает, как минимум, расчетную прибыль);

- 2) область минимального риска (фирма рискует частью или всей величиной прибыли);

- 3) область повышенного риска (фирма рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем - получит прибыль намного меньше расчетной);

- 4) область критического риска (фирма рискует не только потерять прибыль, но и недополучить предполагаемую выручку. Масштабы деятельности фирмы сокращаются, она теряет оборотные средства, влезает в долги);

- 5) область катастрофического риска (деятельность фирмы приводит к банкротству).

Качественный анализ может производиться различными методами, важнейшими из которых являются метод использования аналогов и метод экспертных оценок.

Метод использования аналогов заключается в поиске и использовании сходства, подобия между явлениями, предметами, системами. Он часто применяется в том случае, если использовать другие методы оценки риска не представляется возможным. Однако применение этого метода характеризуется субъективизмом, так как большое значение имеют знания и опыт аналитика.

Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому отдельно работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления. Затем оценки экспертов подвергаются анализу на их противоречивость: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить кардинальные различия в оценках экспертами вероятности наступления отдельного вида риска. В результате получают экспертные оценки вероятностей допустимого критического риска или оценки наиболее вероятных потерь. При этом методе большое значение имеет правильный подбор экспертов.

Количественный анализ представляет собой определение размеров отдельных рисков, производимое математическими и статистическими методами. Могут использоваться следующие методы количественного анализа:

■ статистический;

■ оценки вероятности ожидаемого ущерба;

■ минимизации потерь;

■ математический;

■ использования дерева решений;

■ оценки риска на основе анализа финансовых показателей деятельности предприятия.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном предприятии за определенный промежуток времени, устанавливается величина и частота получения определенного результата; на основе этого составляется прогноз на будущее. С этой целью рассчитывают коэффициент вариации, который характеризует изменение (колеблемость) количественной оценки признака при переходе от одного варианта к другому. Коэффициент вариации (V) - относительная величина, поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. Он представляет собой отношение среднего квадратического отклонения (а) к средневзвешенному значению события (х ) и определяется в процентах:

Чем больше значение коэффициента вариации, тем сильнее колеблемость анализируемого признака. Эмпирически установлена следующая качественная оценка различных значений коэффициента вариации:

■ до 10% - слабое изменение;

■ от 10 до 25% - умеренное изменение;

■ свыше 25% - высокое изменение.

Среднее ожидаемое значение события (х ) является средневзвешенной величиной из всех возможных результатов с учетом вероятности наступления каждого результата и определяется по формуле

![]()

где хх - абсолютное значение /-го результата;

р, - вероятность наступления /"-го результата; п - число вариантов исхода события.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта. Для окончательного решения необходимо измерить колеблемость показателей, т.е. степень отклонения ожидаемого значения от средней величины. Мерами абсолютной колеблемости является дисперсия (а2) и среднее квадратическое отклонение (а).

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

![]()

Дисперсия сигнализирует о наличии риска, но при этом скрывает направление отклонения от ожидаемого значения, так как разность берется в квадрате, а предпринимателю важен знак (±) этого отклонения, чтобы знать, прибыль (+) или убыток (-) наиболее вероятно получить при сделке.

Среднее квадратическое отклонение определяется но формуле

Оно измеряется в тех же единицах, что и варьирующий признак. Статистический метод может применяться и в несколько упрощенном виде. Известно, что количественно риск инвестора характеризуется оценкой вероятной величины максимального и минимального доходов. При этом чем больше диапазон между ними при равной их вероятности, тем выше степень риска.

В этом случае для расчета дисперсии можно использовать формулу

где Pmax>min - вероятность получения максимального и минимального доходов;

хтлх, min- максимальная, минимальная величина дохода; х- средняя ожидаемая величина дохода.

Преимуществами статистического метода оценки предпринимательского риска является его точность и несложность математических расчетов, а явным недостатком - необходимость большого количества исходных данных. Кроме того, им невозможно воспользоваться для оценки предпринимательского риска новых предприятий.

Метод оценки вероятности ожидаемого ущерба основан на том, что степень риска (R) определяется как произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. Наилучшим является решение с минимальным размером рассчитанного показателя. Математически суть этого метода можно выразить в виде формулы

![]()

где Л - ущерб при принятии решения;

р" - степень вероятности получения ущерба.

Метод минимизации потерь основан на расчете возможных потерь при выборе определенного варианта решения задачи. С этой целью выделяют два вида потерь:

- 1) потери, вызванные неточностью изучаемой модели (объекта), или так называемый риск изучения (/?") (нельзя эффективно управлять объектом, о котором у менеджера существуют неясные представления);

- 2) потери, вызванные неточностью и неэффективностью управления, или "риск действия" (#л) (он связан с возможностью принятия неверных решений и возникновением потерь в процессе исполнения этих решений).

Средние потери в настоящем и будущем дает сумма этих потерь:

![]()

Важное значение для оценки предпринимательских рисков имеет математический метод. Суть математического метода заключается в использовании для оценки риска критерия математического ожидания, критерия Лапласа и критерия Гурвица. Основным из них является критерий математического ожидания.

Исходные данные для расчета обычно представляются в виде таблицы (табл. 5.1).

Таблица 5.1.

В таблице Ху обозначает результат, который можно получить от /-го решения при том состоянии среды. Критерий математического ожидания определяется но формуле

![]()

где М(.г,) - математическое ожидание результата для 1-й строки. Математическое ожидание рассчитывается по формуле

![]()

где р) - вероятность у-го состояния среды.

Оптимальным считается то решение, которому соответствует наибольший результат.

Если все состояния среды имеют равную вероятность, то для расчетов используется критерий Лапласа:

Критерий Гурвица рассчитывается но формуле

где niaxx~ - лучший результат; min х.. _ худший результат; а - параметр оптимизма.

Решение принимается по максимальному значению критерия Гурвица.

Величина параметра а принимается равной от 0 до 1 в зависимости от оценки ситуации менеджером: при оптимистическом подходе значение с/ принимается больше 0,5, при пессимистическом подходе значение а берется меньше 0,5. Если а = 1, критерий Гурийца называется максимакс, или критерий азартного игрока. При а = 0 он называется максимин, или критерий пессимиста.

Использование критерия Гурвица субъективно, так как параметр а выбирается индивидуально.

Еще одним важным методом исследования риска является моделирование задачи выбора с помощью дерева решений. Данный метод основан на графическом построении вариантов решений. Его используют тогда, когда решение принимается поэтапно или когда с переходом от одного варианта решения к другому меняются вероятности.

Дерево решений - прием, позволяющий наглядно представить логическую структуру принятия решений. Дерево решений создается при движении слева направо, а анализируется справа налево. По ветвям дерева соотносят субъективные и объективные оценки возможных событий. Следуя вдоль построенных ветвей и используя специальные методики расчета вероятностей, оценивают каждый путь и выбирают менее рискованный.

При создании дерева пункты принятия решения обозначаются квадратами, а узлы возникающих неопределенностей - кружками (рис. 5.1).

Для каждого разветвления неопределенности рассчитывается вероятность положительного и отрицательного результата, а в конце каждой финальной ветви указывается ожидаемый результат. При обратном анализе для каждого узла неопределенности на основе математического метода рассчитывается математическое ожидание (МО). Для каждого пункта принятия решения результат максимизируется. Лучшее решение принимается по максимальному результату (МО",ах).

Рис. 5.1.

Недостатками данного метода являются его трудоемкость и отсутствие учета влияния факторов внешней среды.

Рассмотрим финансовый риск, его виды (кредитный, рыночный, операционный и риск ликвидности), современные методы его оценки и анализа и формулы расчета.

Финансовый риск предприятия. Определение и экономический смысл

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

Финансовый риск предприятия виды и классификация

Процесс любого анализа и управления заключается в выделении и классификации существующих рисков инвестиционного проекта/предприятия/активов и т.д. В статье мы больший акцент будем делать на оценку финансовых рисков предприятия, но многие из рисков присутствуют и в других экономических объектах. Поэтому первоначальной задачей перед каждым риск-менеджером стоит формулирование угроз и рисков. Рассмотрим основные виды финансовых рисков, которые выделяются в практике финансового анализа.

| Виды финансовых рисков | Описание видов риска |

| Кредитный риск (Credit Risk) | Вероятность невыполнения обязательств контрагентов по отношению к кредитору по выплате процентов по займу. Кредитный риск включает в себя кредитоспособности и риск банкротства предприятия/заемщика |

| Операционный риск (Operation Risk) | Непредвиденные потери компании вследствие технических ошибок и сбоев, умышленных и случайных ошибок персонала |

| Риск ликвидности (Liquidity Risk) | Платежеспособность предприятия — невозможность расплатиться в полном объеме перед заемщиками за счет денежных средств и активов |

| Рыночный риск (Market Risk) | Вероятность негативного изменения рыночной стоимости активов предприятия в результате воздействия различных макро, мезо и микро факторов (процентные ставки ЦБ РФ, валютные курсы, стоимость и т.д.) |

Общие подходы в оценке финансовых рисков

Все подходы оценки финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск как абсолютный размер потерь возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска, как вероятность возникновения, так и размера потерь .

На практике, чаще всего используют комбинированный подход, потому что он дает не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

Алгоритм оценки финансовых рисков предприятия

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Влияние финансовых рисков на инвестиционную привлекательность предприятия

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added) , который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management). Формула расчета экономической добавленной стоимости имеет следующий вид:

![]()

EVA (Economic Value Added) – показатель экономической добавленной стоимости, отражающий инвестиционную привлекательность предприятия;

NOPAT (Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

WACC (Weight Average Cost of Capital) – показатель средневзвешенной стоимости капитала предприятия. И рассчитывается как норма дохода, которую планирует получить собственник предприятия на вложенный собственный и заемный капитал;

CE (Capital Employed) – использованный капитал, который равен сумме постоянных активов и оборотного капитала, задействованного в деятельности предприятия (Fixed Assets + Working Capital ).

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

Методы оценки финансовых рисков

Для того чтобы управлять рисками необходимо их оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их преимущества и недостатки, представленные в таблице ниже. Все методы можно разделить на две большие группы.

Итак, разберем более подробно количественные методы оценки финансовых рисков предприятия.

Методы оценки кредитных рисков предприятия

Составляющим финансового риска предприятия является кредитный риск. Кредитный риск связан с возможностью предприятия вовремя и в полном объеме не расплатиться по своим обязательствам/долгам. Данное свойство предприятия называют еще кредитоспособностью. Крайняя стадия потери кредитоспособности называется риск банкротства, когда предприятие полностью не может погасить свои обязательства. К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска:

Оценка кредитных рисков по модели Э. Альтмана

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия/компании или снижение ее кредитоспособности на основе дискриминантной модели, представленной ниже:

Z – итоговый показатель оценки кредитного риска предприятия/компании;

К 1 – собственные оборотные средства/сумма активов;

К 2 – чистая прибыль/сумма активов;

К 3 – прибыль до налогообложения и выплаты процентов/сумма активов;

К 4 – рыночная стоимость акций/заемный капитал;

К 5 – выручка/сумма активов.

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице ниже.

Следует заметить, что данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К 4 . Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Оценка кредитных рисков по модели Р. Таффлера

Следующая модель оценки кредитных рисков предприятия/компании – модель Р.Таффлера, формула расчета которого следующая:

Z Taffler – оценка кредитного риска предприятия/компании;

К 1 – показатель рентабельности предприятия (прибыль до уплаты налога/текущие обязательства;

К 2 – показатель состояния оборотного капитала (текущие активы/общая сумма обязательств);

К 3 – финансовый риск предприятия (долгосрочные обязательства/общая сумма активов);

К 4 – коэффициент ликвидности (выручка от продаж/сумма активов).

Полученное значение кредитного риска необходимо сопоставить с уровнем риска, который представлен в таблице ниже.

| Критерий Таффлера | |

| >0,3 | Низкий уровень риска |

| 0,3 – 0,2 | Умеренный риск |

| <0,2 | Высокий риск |

Оценка кредитных рисков по модели Р. Лиса

В 1972 году экономист Р.Лис предложил модель оценки кредитных рисков для предприятий Великобритании, формула расчета которой следующая:

К 1 – оборотный капитал/сумма активов;

К 2 – прибыль от реализации / сумма активов;

К 3 – нераспределенная прибыль / сумма активов;

К 4 – собственный капитал / заемный капитал.

Для того чтобы определить уровень кредитного риска необходимо рассчитанный критерий Лиса сопоставить с уровнем риска, представленным в таблице ниже.

| Критерий Лиса | Кредитный риск (вероятность банкротства) |

| >0,037 | Низкий уровень риска |

| <0,37 | Высокий уровень риска |

Методы оценки операционных рисков

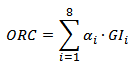

Одним из видов финансового риска являются операционные риски. Рассмотрим метод оценки операционных рисков для компаний банковского сектора. По базовой методики (BIA ) оценки операционных рисков (Operational Risk Capital, ORC ) финансовой организации рассчитывают резерв, который следует выделить ежегодно для покрытия данного риска. Так в банковском секторе берется риск равный 15%, то есть каждый год банки должны резервировать 15% от среднего годового валового дохода (Gross Income, GI ) за последние три года. Формула расчета операционного риска для банков будет иметь следующий вид:

Операционный риск = α х (Средний валовый доход);

α – коэффициент установленный Базельским комитетом;

GI –средний валовый доход по каждому виду деятельности банка.

Стандартизированная методика оценки операционных рисков TSA

Усложнение методики BIA, является метод TS, который рассчитывает отчисления по операционным рискам, возникающим в различных функциональных направлениях деятельности банка. Для оценки операционных рисков следует выделить направления, где они могут возникать, и какой характер воздействия на финансовую деятельность будут иметь. Разберем пример оценки операционных рисков банка.

| Функциональная деятельность банка | Коэффициент отчисления |

| Корпоративные финансы (оказание банковских услуг клиентам, гос.органам, предприятиям на рынке капитала) | 18% |

| Торговля и продажа (сделки на фондовом рынке, покупка продажа ценных бумаг) | 18% |

| Банковское обслуживание физ. лиц (обслуживание физических лиц, предоставление займов и кредитов, консультирование и т.д.) | 12% |

| Банковское обслуживание юридических лиц | 15% |

| Платежи и переводы (проведение расчетов по счетам) | 18% |

| Агентские услуги | 15% |

| Управление активами (осуществление управления ценными бумагами, денежными средствами и недвижимостью) | 12% |

| Брокерская деятельность | 12% |

В результате сумма итогового отчисления будет равняться сумме отчислений по каждой выделенной функции банка.

Следует заметить, что, как правило, операционные риски рассматриваются для компаний банковского сектора, а не промышленного или производственного. Дело в том, что большинство операционных рисков возникает вследствие человеческих ошибок.

Методика оценки риска ликвидности

Следующий из видов финансового риска — риск потери ликвидности, который показывает неспособность предприятия/компании вовремя погасить свои обязательства перед кредиторами и заемщиками. Данную способность еще называет – платежеспособностью предприятия. В отличие от кредитоспособности платежеспособность учитывается возможность погашения долга не только за счет денежных средств и быстро ликвидных активов, но также и за счет среднеликвидных и малоликвидных активов.

Для оценки риска ликвидности необходимо оценить и сравнить с нормативами базовые коэффициенты ликвидности предприятия: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент быстрой ликвидности.

Формулы расчета коэффициентов ликвидности предприятия

Анализ различных коэффициентов ликвидности показывает возможность предприятия погасить свои долговые обязательства с помощью различных трех видов активов: быстроликвидных, среднеликвидных и малоликвидных.

Методика оценки рыночного риска –VAR

Следующий вид финансового риска — рыночный риск, который представляет собой негативное изменение стоимости активов предприятия/компании в результате изменения различных внешних факторов (отраслевых, макроэкономических и микроэкономических). Для количественной оценки рыночных риском можно выделить следующие методы:

- Метод VaR (Value at Risk) .

- Метод Shortfall (Shortfall at Risk) .

Метод оценки рисков VaR

Для оценки рыночного риска используют метод VAR (Value at Risk) , который позволяет оценить вероятность и размер потерь в случае негативного изменения стоимости компании на фондовом рынке. Формула расчета следующая:

![]() где:

где:

V – текущая стоимость акций компании/предприятия;

λ – квантиль нормального распределения доходностей акций компании/предприятия;

σ – изменение доходности акций компании/предприятия, отражающий фактор риска.

Снижение стоимости акций приводит к уменьшению рыночной капитализации компании и уменьшению ее рыночной стоимости, а следовательно и инвестиционной привлекательности. Более подробно узнать как рассчитать меру риска VaR в Excel вы можете в моей статье: « «.

Метод оценки рисков Shortfall

Метод оценки крыночных рисков Shortfall (аналог: Expected Shorfall, Average value at risk, Conditional VaR ) более консервативный, нежели метод VaR. Формула оценки риска следующая:

α – выбранный уровень риска. Например, это могут быть значения 0,99, 0,95.

Метод Shortfall лучше позволяет отразить «тяжелые хвосты» в распределении доходностей акций

Резюме

В данной статье мы рассмотрели различные методы и подходы к оценке финансовых рисков предприятия/компании: кредитный риск, рыночный риск, операционный риск и риск ликвидности. Для того чтобы управлять риском необходимо его измерить, это является базовым постулатом риск-менеджмента. Финансовый риск комплексное понятие, поэтому оценки различных видов риска позволяет взвесить возможные угрозы и разработать комплекс мер по их устранению.

1.3 Методология оценки финансовых рисков предприятия

Количественным выражением того, что в результате принимаемого решения ожидаемый доход будет получен не в полном объеме или предпринимательские ресурсы будут полностью или частично потеряны, является показатель риска.

Система показателей оценки риска – это совокупность взаимосвязанных показателей, нацеленная на решение конкретных задач предпринимательской деятельности.

В условиях определенности группа показателей оценки риска включает финансовые показатели, которые отражают наличие, размещение и использование финансовых ресурсов и тем самым дают возможность оценить риск последствий результатов деятельности компании. В качестве исходной информации при оценке риска используется бухгалтерская отчетность компании: бухгалтерский баланс, фиксирующий имущественное и финансовое положение организации на отчетную дату; отчет о прибылях и убытках, представляющий результаты деятельности за отчетный период. Основные финансовые риски, оцениваемые компаниями, следующие:

Риски потери платежеспособности;

Риски потери финансовой устойчивости и независимости;

Риски структуры активов и пассивов.

Модель оценки риска ликвидности (платежеспособности) баланса с помощью абсолютных показателей представлена на рисунке 1.

| Порядок группирования активов и пассивов | |

| Порядок группирования активов по степени быстроты их превращения в денежные средства | Порядок группирования пассивов по степени срочности выполнения обязательств |

| А1. Наиболее ликвидные активы А1 = стр. 250 + стр. 260 | П1. Наиболее срочные обязательства П1 = стр. 620 |

| А2. Быстрореализуемые активы А2 = стр. 240 | П2. Краткосрочные пассивы П2 = стр. 610 + стр. 630 + стр. 660 |

| А3. Медленно реализуемые активы А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 | П3. Долгосрочные пассивы П3 = стр. 590 + стр. 640 + стр. 650 |

| А4. Труднореализуемые активы А4 = стр. 190 | П4. Постоянные пассивы П4 = стр. 490 |

| Тип состояния ликвидности | |||

| Условия | |||

| А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 | А1 < П1; А2 ≥ П2; А3 ~ П3; А4 ~ П4 | А1 < П1; А2 < П2; А3 ~ П3; А4 ~ П4 | А1 < П1; А2 < П2; А3 < П3; А4 > П4 |

| Абсолютная ликвидность | Допустимая ликвидность | Нарушенная ликвидность | Кризисная ликвидность |

| Оценка риска ликвидности | |||

| Безрисковая | допустимого риска | Зона критического риска | Зона катастрофического риска |

Рисунок 1 – Модель оценки риска ликвидности баланса с помощью абсолютных показателей

Оценка риска финансовой устойчивости предприятия представлена на рисунке 2. Это самый простой и приближенный способ оценки финансовой устойчивости. На практике же можно применять разные методики анализа финансовой устойчивости.

| Расчет величины источников средств и величины запасов и затрат | ||

| 1. Излишек (+) или недостаток (-) собственных оборотных средств | 2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат | 3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат |

| ±Фс = СОС – ЗЗ ±Фс = стр.490 – стр.190 – – (стр.210 + стр.220) | ±Фт = СДИ – ЗЗ ±Фт = стр.490 + стр.590 – – стр.190 – (стр.210 + стр. 220) | ±Фо = ОВИ – ЗЗ ±Фо = стр.490 + стр.590 + стр.690 – – стр.190 – (стр.210 + стр.220) |

| (Ф) = 1, если Ф > 0; = 0, если Ф < 0. |

||

| Тип финансового состояния | |||

| Условия | |||

| ±Фс ≥ 0; ±Фт ≥ 0; | ±Фс < 0; ±Фт ≥ 0; ±Фо ≥ 0; | ±Фс < 0; ±Фт < 0; | ±Фс < 0; ±Фт < 0; |

| Абсолютная независимость | Нормальная независимость | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

| Используемые источники покрытия затрат | |||

| Собственные оборотные средства | Собственные оборотные средства плюс долгосрочные кредиты | Собственные оборотные средства плюс долгосрочные и краткосрочные кредиты и займы | - |

| Краткая характеристика типов финансового состояния | |||

| Высокая платежеспособность; предприятие не зависит от кредиторов | Нормальная платежеспособность; эффективное использование заемных средств; высокая доходность производственной деятельности | Нарушение платежеспособности; необходимость привлечения дополнительных источников; возможность улучшения ситуации | Неплатежеспособность предприятия; грань банкротства |

| Оценка риска финансовой неустойчивости | |||

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

Рисунок 2 – Оценка риска финансовой устойчивости компании

Для предприятий, занятых производством, обобщающим показателем финансовой устойчивости выступает излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат .

Оценка рисков ликвидности и финансовой устойчивости с помощью относительных показателей осуществляется посредством анализа отклонений от рекомендуемых значений. Расчет коэффициентов представлен в таблицах 1 и 2.

Таблица 1 – Финансовые коэффициенты ликвидности

| Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

| 1. Общий показатель ликвидности |

| Показывает способность компании осуществлять расчеты по всем видам обязательств - как по ближайшим, так и по отдаленным | |

| 2. Коэффициент абсолютной ликвидности | L 2 > 0,2–0,7 | Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств | |

| 3. Коэффициент «критической оценки» | Допустимое 0,7–0,8; желательно | Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам | |

| 4. Коэффициент текущей ликвидности |

| Оптимальное - не менее 2,0 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

| 5. Коэффициент маневренности функционирующего капитала |

| Уменьшение показателя в динамике - положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

| 6. Коэффициент обеспеченности собственными средствами |

| Не менее 0,1 | Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

Таблица 2 – Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании

| Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

| 1. Коэффициент автономии | Минимальное пороговое значение - на уровне 0,4. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны | Характеризует независимость от заемных средств | |

| 2. Коэффициент соотношения заемных и собственных средств |

| U 2 < 1,5. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) | Показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств |

| 3. Коэффициент обеспеченности собственными средствами |

| U 3 > 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятия | Иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости |

| 4. Коэффициент финансовой устойчивости |

| U 4 > 0,6. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения | Показывает, какая часть актива финансируется за счет устойчивых источников |

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Интегральная балльная оценка финансового состояния организации представлена в таблице 3.

Таблица 3 – Интегральная балльная оценка финансового состояния организации

| Показатель финансового состояния | Рейтинг показателя | Критерий | Условия снижения критерия | |

| высший | низший | |||

| 1. Коэффициент абсолютной ликвидности (L 2) | 20 | 0,5 и выше - 20 баллов | Менее 0,1 - 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

| 2. Коэффициент «критической оценки» (L 3) | 18 | 1,5 и выше - 18 баллов | За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла | |

| 3. Коэффициент текущей ликвидности (L 4) | 16,5 | 2 и выше - 16,5 балла | За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1,5 балла |

|

| 4. Коэффициент автономии (U 1) | 17 | 0,5 и выше - 17 баллов | Менее 0,4 - 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 0,8 балла |

| 5. Коэффициент обеспеченности собственными средствами (U 3) | 15 | 0,5 и выше - 15 баллов | Менее 0,1 - 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

| 6. Коэффициент финансовой устойчивости (U 4) | 13,5 | 0,8 и выше - 13,5 балла | Менее 0,5 - 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

1-й класс (100–97 баллов) - это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные. Они имеют рациональную структуру имущества и, как правило, прибыльные.

2-й класс (96–67 баллов) - это организации нормального финансового состояния. Их финансовые показатели довольно близки к оптимальным, но по отдельным коэффициентам допущено определенное отставание. Рентабельные организации.

3-й класс (66–37 баллов) - это организации, финансовое состояние которых можно оценить как среднее. При анализе баланса обнаруживается слабость отдельных финансовых показателей. Платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение ими обязательств в срок представляется сомнительным.

4-й класс (36–11 баллов) - это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимого. Прибыль, как правило, отсутствует или незначительна.

5-й класс (10–0 баллов) - это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны .

Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли с той же суммой, но уменьшенной на величину обязательных расходов и платежей из прибыли, размеры которых не зависят от размеров самой прибыли.

Показатель соотношения выручки от реализации (или выручки за вычетом переменных затрат) и прибыли от реализации называется "операционный левередж" и характеризует степень риска предприятия при снижении выручки от реализации.

Общая формула, по которой можно определить уровень операционного левереджа при одновременном снижении цен и натурального объема, - следующая:

Л1 = (Л2 х Иц + Л3 х Ин) : Ив (1)

где Л1 – уровень операционного левереджа;

Л2 – уровень операционного левереджа при снижении выручки от реализации за счет снижения цен;

Л3 – уровень операционного левереджа при снижении выручки от реализации за счет снижения натурального объема реализации;

Иц – снижение цен (в процентах к базисной выручке от реализации);

Ин – снижение натурального объема продаж (в процентах к базисной выручке от реализации);

Ив – снижение выручки от реализации (в процентах).

Возможен случай, когда падение выручки от реализации происходит в результате снижения цен при одновременном росте натурального объема продаж. В этом случае формула преобразуется в другую:

Л1 = (Л2 х Иц - Л3 х Ин) : Ив (2)

Еще один вариант. Выручка от реализации снижается при росте цен и снижении натурального объема продаж. Формула для этих условий принимает следующий вид:

Л1 = (Л3 х Ин - Л2 х Иц) : Ив (3)

Таким образом, уровень операционного левереджа измеряется и оценивается по-разному в зависимости от того, за счет каких факторов может произойти уменьшение выручки от реализации: только в результате снижения цен, только в результате снижения натурального объема продаж, или, что гораздо реальнее, за счет сочетания обоих этих факторов. Зная это, можно регулировать степень риска, используя каждый фактор в той или иной мере, в зависимости от конкретных условий деятельности предприятия.

В отличие от операционного, финансовый левередж имеет целью измерить не уровень риска, возникающего в процессе реализации предприятием своей продукции (работ, услуг), а уровень риска, связанного с недостаточностью прибыли, остающейся в распоряжении предприятия. Иными словами, речь идет о риске не расплатиться по обязательствам, источником выплаты которых является прибыль. При рассмотрении этого вопроса важно учесть некоторые обстоятельства. Во-первых, такой риск возникает в случае уменьшения прибыли предприятия. Динамика прибыли не всегда зависит от динамики выручки от реализации. Кроме того, предприятие формирует свою прибыль не только от реализации, но и от других видов деятельности (прочие операционные и прочие внереализационные доходы и расходы, доходы от участия в других организациях и т.п.).

Когда мы говорим о достаточности или недостаточности прибыли в качестве источника определенных выплат, о риске снижения этого источника, в расчет должна приниматься вся прибыль, а не только прибыль от реализации. Источником расходов и платежей за счет прибыли является вся сумма ее, независимо от того, каким методом прибыль получена.

Общая сумма прибыли предприятия в первую очередь уменьшается на величину налога на прибыль. Оставшаяся после этого в распоряжении предприятия сумма может быть использована на разные цели. В данном случае имеют значение не конкретные направления расходования прибыли, а характер этих расходов.

Риск порождается тем обстоятельством, что в составе расходов и платежей из прибыли есть такие, которые должны быть осуществлены обязательно, независимо от величины прибыли и вообще от ее наличия или отсутствия.

К таким расходам относятся:

Дивиденды по привилегированным акциям и проценты по облигациям, выпущенным предприятием;

Проценты за банковские кредиты в части, уплачиваемой за счет прибыли. Сюда относятся: суммы процентов по кредитам банков, полученным на восполнение недостатка оборотных средств (этот кредит является целевым и выдается по специальному кредитному договору с учреждением банка). В договоре предусматриваются конкретные условия выдачи кредита и мероприятия, которые должно провести предприятие для восстановления необходимой суммы оборотных средств;

Проценты за кредиты на приобретение основных средств, нематериальных и других внеоборотных активов;

Суммы оплаты процентов по средствам, взятым взаймы у других предприятий и организаций;

Штрафные санкции, подлежащие внесению в бюджет. Сюда относятся штрафы и расходы по возмещению ущерба в результате несоблюдения требований по охране окружающей среды; штрафы за получение необоснованной прибыли вследствие завышения цен, сокрытия или занижения прибыли и других объектов налогообложения; другие виды штрафных санкций, подлежащих внесению в бюджет.

Чем больше эти и другие расходы, носящие аналогичный характер, тем больше риск предприятия. Риск состоит в том, что при снижении величины прибыли в определенной степени прибыль, оставшаяся после уплаты всех обязательных платежей, снизится в гораздо большей степени, вплоть до возникновения отрицательной величины этой части прибыли.

Степень финансового риска измеряется частным от деления прибыли за вычетом налога на прибыль к прибыли, остающейся в распоряжении предприятия, за вычетом обязательных расходов и платежей из нее, не зависящих от величины прибыли. Этот показатель называется финансовый левередж. Финансовый риск тем выше, чем выше базисное соотношение названных величин.

Операционный и финансовый левередж позволяют дать единую оценку финансового риска предприятия. Введем следующие обозначения:

Ло – операционный левередж;

Лф – финансовый левередж;

В – выручка от реализации;

Пер – переменные затраты;

Пч – чистая прибыль;

Пс – свободная прибыль;

Пр – прибыль от реализации.

Тогда Ло = В / Пр или (В – Пер) / Пр;

Лф = Пч / Пс.

Если ввести к = Пр / Пч, то обе формулы можно объединить в одну:

Ло х Лф = (В / Пр) х (Пр / (к х Пс)) = В / к х Пс

Ло х Лф = (В – Пер) / (к х Пс) (4)

Следовательно общий риск неполучения в достаточных суммах свободной прибыли тем выше, чем меньше переменные затраты, чем меньше чистая прибыль по сравнению с прибылью от реализации (т.е. чем больше "к") и чем меньше величина свободной прибыли, т.е. чистой прибыли за вычетом обязательных расходов и платежей из нее .

Таким образом, финансовые риски – это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат. Их особенностью является вероятность наступления ущерба в результате проведения таких операций, которые по своей природе являются рискованными. В основе управления финансовыми рисками лежат целенаправленный поиск и организация работ по оценке, избежанию, удержанию, передаче и снижению степени риска. Конечной целью управления финансовыми рисками является получение наибольшей прибыли при оптимальном, приемлемом для предприятия соотношении прибыли и риска. Все виды финансовых рисков поддаются количественной оценке. Особенности разных видов рисков предполагают неодинаковые подходы к их количественной оценке.

Систему налогового планирования как из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных перспектив снижения налоговой нагрузки. 2. Оценка налоговой политики на примере ОАО «ТАИФ-НК» 2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК» Открытое акционерное общество «ТАИФ» было...

Как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является...

Выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на...

Финансовый риск - это риск, возникающий в процессе осуществления финансовых операций.

Оценка финансовых рисков проводится с целью определения вероятности и размера потерь, характеризующих величину (или степень) риска. Эта оценка может осуществляться различными методами, объединенными в три основные группы:

качественный анализ;

количественный анализ;

комплексный анализ.

Качественный анализ имеет своей главной задачей определить возможные виды риска, факторы, влияющие на уровень риска, а также и потенциальные области риска.

Все факторы, влияющие на степень риска, можно подразделить на внешние и внутренние. К внешним факторам относятся политическая и экономическая ситуация в стране и за ее пределами, законодательно-правовая основа предпринимательской деятельности, налоговая система, конкуренция, стихийные бедствия и др. К внутренним факторам можно отнести экономическую стратегию фирмы, степень использования ресурсов в производственно-хозяйственной деятельности, квалификацию работников, качество менеджмента и др.

В условиях рыночной экономики можно выделить пять основных областей риска в деятельности любой фирмы:

безрисковая область (фирма ничем не рискует и получает, как минимум, расчетную прибыль);

область минимального риска (фирма рискует частью или всей величиной прибыли);

область повышенного риска (фирма рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем - получит прибыль намного меньше расчетной);

область критического риска (фирма рискует не только потерять прибыль, но и недополучить предполагаемую выручку. Масштабы деятельности фирмы сокращаются, она теряет оборотные средства, влезает в долги);

область катастрофического риска (деятельность фирмы приводит к банкротству).

Качественный анализ может производиться различными методами:

Метод использования аналогов заключается в поиске и использовании сходства, подобия между явлениями, предметами, системами. Он часто применяется в том случае, если использовать другие методы оценки риска не представляется возможным. Однако применение этого метода характеризуется субъективизмом, так как большое значение имеют знания и опыт аналитика.

Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому отдельно работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления. Затем оценки экспертов подвергаются анализу на их противоречивость: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить кардинальные различия в оценках экспертами вероятности наступления отдельного вида риска. В результате получают экспертные оценки вероятностей допустимого критического риска или оценки наиболее вероятных потерь. При этом методе большое значение имеет правильный подбор экспертов.

Количественный анализ представляет собой определение размеров отдельных рисков, производимое математическими и статистическими методами. Могут использоваться следующие методы количественного анализа:

статистический;

оценки вероятности ожидаемого ущерба;

минимизации потерь;

математический;

использования дерева решений;

оценки риска на основе анализа финансовых показателей деятельности предприятия.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном предприятии за определенный промежуток времени, устанавливается величина и частота получения определенного результата; на основе этого составляется прогноз на будущее. С этой целью рассчитывают коэффициент вариации, который характеризует изменение количественной оценки признака при переходе от одного варианта к другому.

Коэффициент вариации - представляет собой отношение среднего квадратического отклонения к средневзвешенному значению события и определяется в процентах:

![]()

Метод оценки вероятности ожидаемого ущерба основан на том, что степень риска (R ) определяется как произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. Наилучшим является решение с минимальным размером рассчитанного показателя. Математически суть этого метода можно выразить в виде формулы

Метод минимизации потерь основан на расчете возможных потерь при выборе определенного варианта решения задачи. С этой целью выделяют два вида потерь:

1) потери, вызванные неточностью изучаемой модели (объекта),или так называемый риск изучения (R и) (нельзя эффективно управлять объектом, о котором у менеджера существуют неясные представления);

2) потери, вызванные неточностью и неэффективностью управления, или «риск действия» (R д) (он связан с возможностью принятия неверных решений и возникновением потерь в процессе исполнения этих решений).

Средние потери в настоящем и будущем дает сумма этих потерь:

![]()

Важное значение для оценки предпринимательских рисков имеет математический метод. Суть математического метода заключается в использовании для оценки риска критерия математического ожидания, критерия Лапласа и критерия Гурвица. Основным из них является критерий математического ожидания.

Критерий математического ожидания определяется по формуле:

Критерий Лапласа:

![]()

Критерий Гурвица рассчитывается по формуле:

Решение принимается по максимальному значению критерия Гурвица.

Еще одним важным методом исследования риска является моделирование задачи выбора с помощью дерева решений . Данный метод основан на графическом построении вариантов решений. Его используют тогда, когда решение принимается поэтапно или когда с переходом от одного варианта решения к другому меняются вероятности.

В статье рассмотрены методы оценки финансовых рисков. Приведена сравнительная характеристика количественных и качественных методов оценки.

- Влияние интеграционных процессов на современную экономику

- Учетная политика как фактор оптимизации налогового планирования

- Оценка рыночной стоимости однокомнатной квартиры в Калининском районе города Уфы Республики Башкортостан

Экономические субъекты, вне зависимости от своей сферы деятельности, сталкиваются с финансовыми рисками. Согласно В.М. Баутину, финансовые риски - это вероятность возникновения неблагоприятных финансовых последствий в виде потери дохода и капитала в ситуации неопределенности условий осуществления финансовой деятельности .

В настоящее время анализ рисков и управление ими является важной частью стратегического управления финансово-хозяйственной деятельностью предприятия. Успешное управление рисками невозможно без их объективной оценки, компания должна располагать информацией о том - какие риски и в каком объеме она готова взять на себя. В условиях рыночных отношений проблема оценки рисков финансово-хозяйственной деятельности предприятий становится все более актуальной.

Выделяют два метода оценки финансового риска - качественный и количественный. Качественный подразумевает экспертный анализ, а количественный проведение математических расчетов на основе накопленной статистической информации.

Существует достаточно много методов качественного анализа, но наиболее часто встречающимися являются метод использования аналогий и метод экспертных оценок. Метод использования аналогов заключается в поиске сходства явлений, предметов, систем, выявлении зависимостей в законченных проектах с целью учета потенциального риска при реализации новых. Большое значение имеют знания и опыт аналитика. Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому отдельно работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления, после чего оценки экспертов анализируются. Достоинствами качественных методов являются оперативность получения информации и относительно небольшие затраты на проведение анализа, а недостатком - субъективность оценок.

Количественный анализ - это численное определение влияния отдельных рисков проекта.

Как верно отметили в своей работе О.А. Крыжановский и Л.К. Попова, одним из главных составляющим финансового риска предприятия является кредитный риск, связанный с возможностью предприятия не рассчитаться вовремя и в полном объеме по своим обязательствам . В качестве примера количественного метода оценки здесь могут выступать модели Э. Альтмана и Р. Таффлера, а также методы оценки рейтинговых агентств Moody’s, Standard&Poor’s, Fitch, НРА и RAEX (Эксперт-РА).

Остановимся поподробнее на самой известной из моделей.

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия или снижение ее кредитоспособности. Общий экономический смысл модели представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. Формула:

(где Z - итоговый показатель оценки кредитного риска предприятия; K 1 - собственные оборотные средства/сумма активов; K 2 - чистая прибыль/сумма активов; K 3 - прибыль до налогообложения и выплаты процентов/сумма активов; K 4 - рыночная стоимость акций/заемный капитал; K 5 - выручка/сумма активов). Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска (см. таб. 1)

Таблица 1. Критерии оценки кредитного риска по методу Альтмана

Данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К 4 . Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Следует отметить, что использование тех или иных методов оценки финансовых рисков характерно разным государствам. Например, во Франции особенной популярностью пользуется модель Ж. Конана и М. Голдера , выведенная данными французскими специалистами в результате исследований финансового состояния 190 малых и средних предприятий промышленности за период с 1970-1975 гг. Модель выглядит следующим образом:

(где R 1 - валовая прибыль/заемный капитал; R 2 – постоянный капитал/объем активов; R 3 - (дебиторская задолженность + денежные средства)/объем активов; R 4 – финансовые затраты/выручка от реализации; R 5 – оплата труда/добавленная стоимость) Найденное значение необходимо сопоставить с уровнем риска (см. рис. 1)

Рисунок 1. Règles de décision pour le modèle Conan et Holder. Правила принятия решений для модели Конана и Голдера (провал => опасность => осторожность => хорошая ситуация) Источник: Asma Guizani. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Paris, 2014. С. 23

Рисунок 1. Règles de décision pour le modèle Conan et Holder. Правила принятия решений для модели Конана и Голдера (провал => опасность => осторожность => хорошая ситуация) Источник: Asma Guizani. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Paris, 2014. С. 23 Из числа отечественных моделей оценки риска можно выделить модель Беликова-Давыдовой.

Первым российским опытом применения подхода Альтмана является модель Беликова-Давыдовой , разработанная в Иркутской государственной экономической академии. Формула:

(где К 1 - оборотный капитал/активы; K 2 - чистая прибыль/собственный капитал; K 3 - выручка/активы; K 4 - чистая прибыль/себестоимость) Полученный критерий соотносим с уровнем риска (см. таб. 2)

Таблица 2. Критерии оценки риска по методу Беликова-Давыдовой

Каждая из рассмотренных моделей имеет как свои преимущества, так и недостатки (см. таб. 3)

Таблица 3. Сравнительная характеристика моделей оценки финансового риска

Модель |

Достоинства |

Недостатки |

Модель Альтмана |

Динамическое прогнозирование изменений финансовой устойчивости |

Применима только в отношении акционерных обществ. Оценка будет иметь большую погрешность |

Модель Конана и Голдера |

Оценка производится в зависимости от вероятности задержки компанией платежей по обязательствам, что отвечает интересам кредиторов и соответствует целям внешнего экспресс-анализа |

Отношение расходов на персонал к добавленной стоимости невозможно точно определить по данным финансовой отчетности, что влечет за собой искажение конечного результата прогноза |

Модель Беликова-Давыдовой |

Механизм разработки и все основные этапы расчетов подробно описаны, что облегчает практическое применение методики. |

Методика применима в большей степени для прогнозирования кризисной ситуации, а не до наступления таковой |

Количественные модели оценки рисков, основанные на математических расчетах представляют собой сложный метод оценки и считаются более достоверными, чем качественные. Однако, как заметила в своей статье К.Д. Елесина, существует один существенный недостаток количественных моделей. В рамках количественного анализа итоговый вывод о перспективе развития, о будущих потенциальных проблемах и угрозах компании делается на основании расчетов и вычислений, произведенных по ретроспективной информации . Есть риск возникновения ситуаций (ранее не возникавших в компании), которые могут отрицательно повлиять на деятельность фирмы. Их статистический учет не производится, вследствие чего они не учитываются в количественных моделях. В то же время, предприниматели все больше удостоверяются в ценности накопленного опыта и навыков при определении вероятностей дальнейшей деятельности предприятия, что присуще качественным методам оценки финансовых рисков.

Таким образом, можно прийти к заключению, что эффективное управление рисками может обеспечить только совместное использование количественных и качественных методов оценки финансовых рисков. В условиях глобализации мировой экономики комплексное управление рисками наряду с компетентностью персонала и качеством информационных систем становится решающим фактором повышения и поддержания конкурентоспособности предприятия.

Но, не смотря на довольно широкий перечень возможных способов оценки, всегда существуют проблемы с возникновением непредвиденных финансовых рисков. В преобладающем количестве случаев такие проблемы являются следствием политики проводимой государством. В качестве примера можно привести действия России в ходе украинского кризиса, которые были негативно приняты рядом стран, что повлекло за собой наложение санкций в отношении Российской Федерации. Подобные действия спровоцировали различные изменения в экономической жизни страны. Резкое падение курса рубля по отношению к иностранным валютам, сокращение экспорта и импорта, уменьшение потребительского спроса и прочие последствия политической деятельности государства, разумеется, отразились на финансовой деятельности отдельных отечественных предприятий.

Поэтому при оценке финансовых рисков стоит принимать во внимание не только информацию, которую предоставляет предприятие, в частности, бухгалтерская отчетность предприятия, договоры и контракты, финансово-производственные планы предприятия и пр., что обычно подвергается тщательному анализу, но и внешние факторы, которые могут спровоцировать появление новых рисков. В особенности, следует уделить внимание политической деятельности страны и результатам развития научно-технического прогресса.

Список литературы

- Баутин В. М. Диверсификация в системе устойчивого развития предпринимательских структур АПК // Синергия. 2015. № 1. С. 60-65.

- Крыжановский О. А., Попова Л. К. Методические подходы и способы оценки финансовых рисков на предприятии // Вопросы экономики и управления. 2016. №5. С. 162-165.

- Guizani Asma. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Thèse de doctorat. Paris, 2014.

- Елесина К. Д. Новый взгляд на оценку финансового риска компании [Электронный ресурс] // Экономика и менеджмент инновационных технологий: научно-практический журнал. 2016. № 6. URL: http://ekonomika.snauka.ru/2016/06/11455